Teste sendo feito agora

Teste sendo feito agora

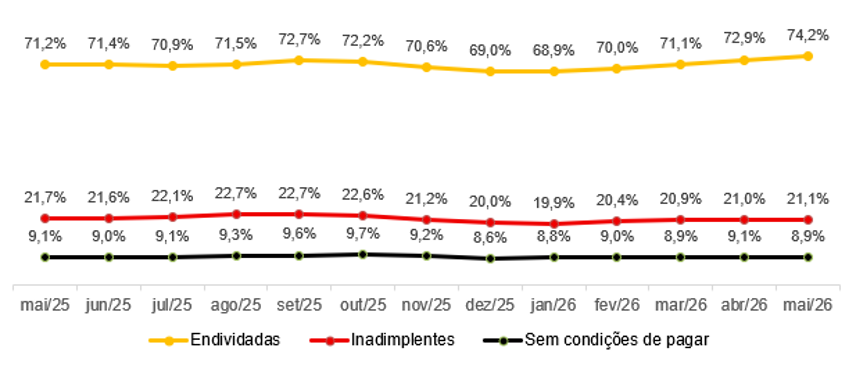

Quase oito em cada dez famílias paulistanas (74,2%) estavam endividadas em maio o maior nível em quatro anos, mostra a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). A taxa era de 72,9% em abril de 2026 e, no mesmo mês do ano passado, estava em 71,2%.

Hoje, em números absolutos, são 3,33 milhões de lares na capital paulista com algum tipo de dívida [gráfico 1].

[GRÁFICO 1]

Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC)

12 meses

Fonte: FecomercioSP

Os dados indicam que as famílias seguem recorrendo ao crédito para manter o padrão de consumo, diante de um cenário de inflação que segue próxima do teto da meta estabelecida pelo Banco Central, pressionando o orçamento doméstico.

Apesar da alta do endividamento, a parcela média da renda comprometida com dívidas recuou novamente, passando de 26,5% em abril para 26,1% em maio, um dos menores níveis da série histórica recente. À primeira vista, isso representa um aspecto positivo, indicando que o avanço do crédito ainda não está pressionando excessivamente o orçamento doméstico. Por outro lado, o cenário também sugere que parte das famílias tem utilizado crédito de menor valor e prazo mais curto para financiar despesas correntes do dia a dia, diante de uma renda menos suficiente para absorver todos os gastos.

Sobre os índices de inadimplência, o mercado de trabalho e o aumento da renda seguem evitando um descontrole. Em maio, 21,1% das famílias paulistanas declararam ter contas em atraso, estável em relação a abril (21,0%) e 0,6 p.p. abaixo do apurado em maio do ano passado, quando 21,7% das famílias estavam inadimplentes. Além disso, 8,9% das famílias afirmaram que não terão condições de pagar as contas no próximo mês, também praticamente estável em relação ao mês anterior e ao mesmo período de 2025.

A tendência no curto prazo, assim, é de manutenção do endividamento em patamar elevado e de uma leve piora da inadimplência ao longo dos próximos meses, embora ainda dentro de níveis considerados razoáveis.

A conjuntura ainda está distante de uma crise, mas a combinação de endividamento em máxima histórica recente, atrasos mais longos, expansão do crédito de curto prazo e pressão inflacionária persistente merece atenção. Qualquer enfraquecimento do mercado de trabalho pode acelerar essa deterioração.

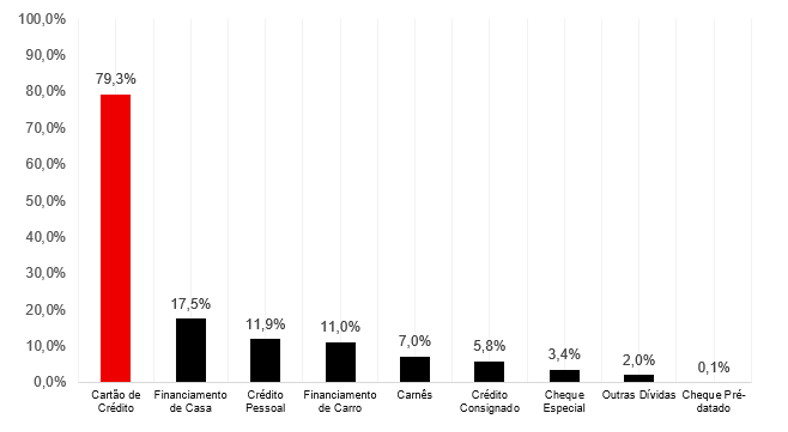

Cartão de crédito como fator de endividamento

O avanço do endividamento cresceu em todas as faixas de renda. Entre as famílias que ganham até dez salários mínimos, o percentual daquelas que têm dívidas subiu de 76,3% para 77,5%. Já entre as de renda superior a dez salários mínimos, a alta foi de 63,1% para 64,6%.

O cartão de crédito segue como a principal modalidade de dívidas, citada por oito em cada dez famílias (79,3%), seguida pelo financiamento da casa [gráfico 2].

[GRÁFICO 2]

Modalidades de dívidas das famílias paulistanas

Maio de 2026

Fonte: FecomercioSP

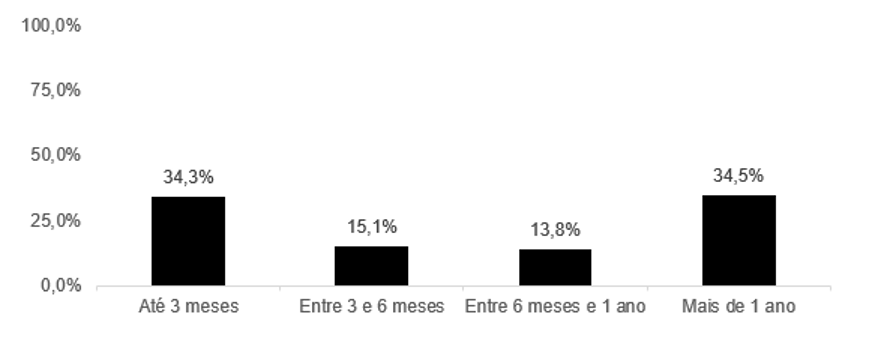

O tempo de comprometimento de renda com dívidas no prazo de até três meses subiu para 34,3% em maio, acima dos 33,6% de abril e dos 27,7% registrados no mesmo período do ano passado [gráfico 3]. Esse é um movimento típico do cartão de crédito, modalidade de curto prazo que foi escolhida pelos endividados e corrobora o diagnóstico de que as famílias estão recorrendo ao crédito para manter padrão de consumo. Já no prazo de até um ano, o índice passou de 34,3% para 34,5% e segue bem abaixo dos 40,4% registrados no mesmo período do ano passado perfil associado a financiamentos de maior duração, como os de imóveis e veículos.

[GRÁFICO 3]

Tempo de comprometimento com dívida

Maio de 2026

Fonte: FecomercioSP

A Entidade avalia que as medidas do Desenrola 2.0 do governo federal têm eficácia limitada, por ser paliativa. Os descontos ajudam quem já tem alguma capacidade de pagamento, mas não resolvem a situação de quem simplesmente não consegue pagar. A eventual liberação do FGTS pode oferecer um alívio pontual, mas não combate o problema na raiz. Segundo a Federação, o caminho mais efetivo passa pela redução dos juros cobrados ao consumidor, pela ampliação da educação financeira e por políticas que garantam a sustentação da renda de forma consistente.

Rua Luís Góis, 1592, Mirandópolis, São Paulo - SP

Cep: 04043-200 | Fone: 11. 5079 8588 | Fax: 11. 5079 8585

contato@planaudi.srv.br